Selon une étude de la Banque de France, en 2020, les impayés représentaient en moyenne 11% du chiffre d’affaires des entreprises françaises. Vous êtes chef d’entreprise, artisans, agriculteurs ou profession libérale et vos clients peinent à payer vos factures ? Sachez que vous n’êtes pas seul. Nous allons vous présenter les différentes options qui s’offrent à vous pour tenter de récupérer votre argent. On vous dit tout!

Table des matières

C'est quoi un recouvrement de créance ?

Le recouvrement de créances est une activité qui consiste à récupérer des sommes d’argent via différents procédés. Elle est essentielle pour les professionnels tels que les artisans, agriculteurs ou les collectivités locales.

Il existe différentes créances telles que les créances fiscales (des impôts), civiles (entre deux particuliers), commerciales (entre professionnel).

Quelles sont les différentes procédures et quels sont les différents types de recouvrement de créance ? Quelles conséquences ?

Evaluation et définition de la créance

Avant d’avoir recours au recouvrement de créance, il faut vérifier que la créance réponde à certains critères. Elle doit etre certaine, liquide et exigible pour pouvoir faire une exécution forcée (L 111-2 du Code de procédure civile)

Créance certaine : elle est incontestable, le créance l’a en sa possession. Exemple : un fournisseur n’a pas été payé par le commerçant à qui il a livré la marchandise. Il était bien prévu qu’une fois livrée par le fournisseur, le commerçant devait s’acquitter de sa dette.

La créance certaine peut etre prouvée par le créancier.

Créance liquide : le montant est déterminé et/ou déterminable. Exemple : le fournisseur a fixé le montant de la marchandise à 4500 euros HT. La facture en atteste.

Créances exigible : le délai de paiement est arrivé à expiration. Le montant est donc exigible par le créancier. Exemple : le fournisseur a donné 10 jours pour le paiement. La créance est exigible passé ce délai de 10 jours.

Attention, il faut réclamer sa créance dans les délais légaux, sous peine de voir sa demander rejetée car prescrite ou forclose.

Le recouvrement amiable : une étape clé

Lorsque la facture est impayée après l’échéance prévue, il convient d’agir rapidement pour un recouvrement amiable :

- Relance par téléphone ou e-mail : souvent efficace pour éviter un simple oubli.

- Lettre de relance : un courrier formel rappelant l’échéance et mentionnant les pénalités de retard.

- Mise en demeure : si aucune réaction, envoyer une lettre recommandée avec accusé de réception précisant l’obligation de payer sous un délai défini. Cette mise en demeure doit comporter le montant dû, la date limite de paiement et les conséquences en cas de non-paiement.

Cette phase amiable permet de résoudre la majorité des litiges sans passer par la justice et privilégier le recouvrement amiable.

Nous avons l’article qu’il vous faut si vous souhaitez en savoir plus sur la mise en demeure.

Le recouvrement judiciaire : les recours possibles

Si les relances restent infructueuses, plusieurs voies légales sont envisageables et surtout elles permettent d’interrompre la prescription

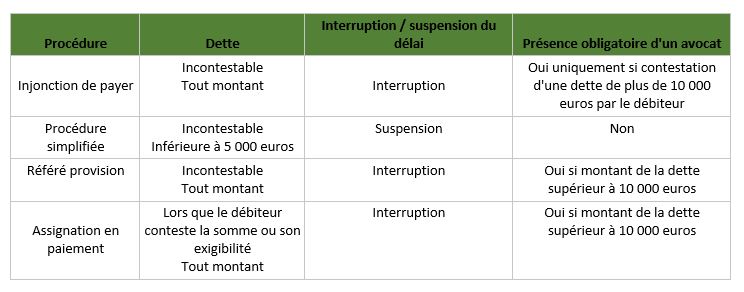

La requête en injonction de payer (procédure rapide et peu coûteuse)

L’injonction de payer est une procédure qui permet au créancier d’obtenir rapidement le paiement d’une créance non contestée. Elle est particulièrement utile pour les petites créances et les dettes commerciales. Voici les 4 étapes de cette procédure :

Requête : Le créancier dépose une requête auprès du tribunal compétent (tribunal judiciaire ou tribunal de commerce) en fournissant les preuves de la créance (factures, contrats, etc.). La requête se fait via un formulaire téléchargeable facilement.

Examen : Le juge examine la requête sans convoquer le débiteur. Si la demande est justifiée et la dette incontestable, il rend une ordonnance d’injonction de payer.

Notification : L’ordonnance est signifiée au débiteur par un commissaire de justice (anciennement huissier de justice). Le débiteur dispose alors d’un délai d’un mois pour contester la décision.

Opposition : Si le débiteur conteste, une audience est organisée pour examiner les arguments des deux parties. Si le débiteur ne conteste pas, l’ordonnance devient définitive.

Exécution : En l’absence de contestation, l’ordonnance d’injonction de payer devient un titre exécutoire, permettant au créancier de procéder à des mesures d’exécution forcée (saisie des biens, comptes bancaires, etc.).

Cette procédure est rapide, peu coûteuse et efficace pour recouvrer des créances non contestées, offrant ainsi une solution pratique aux créanciers qui sont face à un débiteur récalcitrant.

A savoir : l’avocat n’est pas obligatoire pour faire une injonction de payer. Néanmoins en cas d’opposition du débiteur pour une créance supérieure à 10 000 euros alors l’avocat sera obligatoire pour la procédure devant le tribunal judiciaire ou de commerce.

La procédure simplifiée

Si la créance ne dépasse pas les 5000 euros alors une procédure simplifiée peut etre mise en œuvre par le commissaire de justice saisi par le créancier.

Cette procédure simplifiée permet au commissaire de justice qui a reçu l’accord du créancier et du débiteur de délivrer un titre exécutoire.

La créance doit avoir pour origine un contrat (achat, emprunt etc) ou résulter d’une obligation de caractère statutaire (cotisation obligatoire) et être inférieure à 5 000 euros.

Bien évidemment elle ne doit pas être prescrite et doit être certaine, liquide et exigible.

Une procédure via une plate-forme de traitement des petites créances permet de saisir un commissaire du lien de domicile du débiteur.

Si le débiteur accepte la procédure alors la prescription est suspendue et un titre exécutoire est rendu. Si le débiteur ne règle toujours pas malgré le titre exécutoire alors ce titre permettra une saisie des biens (saisie sur salaire notamment).

A savoir : aucun avocat n’entre dans ce processus. Seul le commissaire de Justice a un rôle central.

L’assignation en référé-provision (pour les créances certaines et exigibles)

L’assignation en référé-provision est une procédure judiciaire tout aussi rapide permettant à un créancier d’obtenir un titre exécutoire pour une créance certaine, liquide et exigible. Voici les 5 étapes de cette procédure :

Requête : Le créancier dépose une requête auprès du tribunal compétent, généralement le tribunal judiciaire ou le tribunal de commerce.

Convocation : Le débiteur est rapidement convoqué devant le juge des référés. Cette convocation est souvent effectuée par un commissaire de justice. C’est ce qui diffère de l’injonction de payer.

Audience : Lors de l’audience, le juge examine les preuves fournies par le créancier et vérifie que la créance est bien certaine, liquide et exigible.

Décision : Si le juge estime que la créance est incontestable, il rend une ordonnance de référé provision, qui constitue un titre exécutoire.

Exécution : Le titre exécutoire permet au créancier de procéder à des mesures d’exécution forcée, telles que la saisie des biens du débiteur.

A savoir : vous n’avez pas l’obligation d’être représenté d’un avocat pour les créances inférieures à 10 000 euros.

Assignation en paiement

Cette assignation survient lorsque le débiteur conteste la somme, qu’il y a débat sur l’exigibilité de celle-ci ou qu’il a refusé la procédure simplifiée. Dans ces cas là, le débiteur n’a d’autre choix que d’engager une action en paiement pour obtenir le règlement de sa créance.

La procédure se déroule devant le tribunal (civil ou commercial selon la dette) et nécessite que le débiteur et le créancier se présentent devant les juges pour exposer leurs arguments.

Après avoir entendu les parties, le tribunal va déterminer si la créance est justifiée ou non. Dans l’affirmative, il indiquera comment le débiteur devra s’acquitter de sa dette.

A savoir : vous n’avez pas l’obligation d’être représenté d’un avocat pour les créances inférieures à 10 000 euros.

Le rôle des professionnels du recouvrement

- Sociétés de recouvrement : interviennent en phase amiable pour négocier avec le débiteur.

- Huissiers de justice : peuvent effectuer des saisies sur les comptes bancaires, les salaires ou les biens du débiteur.

- Avocats spécialisés : accompagnent les créanciers dans les procédures judiciaires complexes.

Le saviez-vous ?

La protection juridique propose un accompagnement personnalisé pour les professionnels! Par exemple, elle intervient en cas de non-paiement par le locataire des loyers et charges du bien immobilier dont vous êtes le propriétaire. Plus précisément, elle prend en charge le recouvrement amiable ou judiciaire des créances certaines et exigibles !

Vous n’êtes pas bailleur mais un professionnel du BTP ? Et bien sachez que nous pouvons aussi intervenir pour vous en cas de litige relatif au recouvrement de créances professionnelles !

N’attendez plus, contactez votre intermédiaire d’assurance pour plus de renseignements.

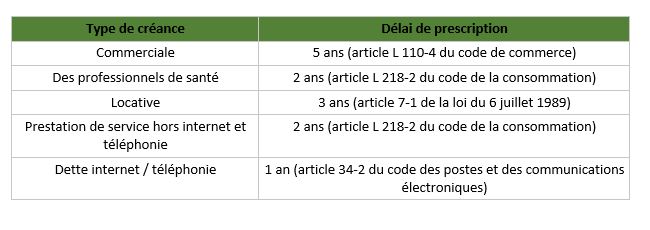

Quels sont les délais pour récupérer son argent avant que la demande ne soit prescrite?

La règle générale est que la prescription de l’action est de 5 ans (article 2224 du code civil) pour les actions personnelles ou mobilières.

Néanmoins, des délais spécifiques existent selon la nature de la créance :

- la créance commerciale entre commerçants ou entre un commerçant et un non commerçant. L’article L 110-4 du Code de commerce indique que la prescription est de 5 ans (comme le droit commun du code civil).

- la créance des professionnels de santé : la prescription est de 2 ans selon l’article L. 218-2 du code de la consommation).

- Créances locatives : les actions en paiement des loyers dus au titre d’un bail d’habitation se prescrivent également par trois ans selon l’article 7-1 de la loi du 6 juillet 1989.

- dette de prestation de service (sauf téléphonie/internet) : 2 ans selon l’article L 218-2 du Code de la consommation.

- dette de téléphonie/internet : 1 an selon l’article L. 34-2 du code des postes et des communications électroniques.

Le point de départ du délai de prescription est « la découverte des faits ». Ce terme volontairement vague laisse aux juges la liberté de déterminer le point de départ au moment où le créancier aurait raisonnablement pu agir.

Le délai de prescription peut etre interrompu ou suspendu.

La suspension arrête le cours de la prescription sans retirer le délai déjà encouru. Ainsi en cas de médiation ou conciliation, le délai se suspend.

L’interruption du délai de prescription fait courir un nouveau délai de même durée que le premier. La reconnaissance de dette et une action en justice interrompt le délai en matière civile et commerciale.

ATTENTION : une mise en demeure n’est pas interruptive de l’action sauf dans des cas spécifiques.

Les solutions spécifiques pour certains secteurs

Collectivités locales : Recours aux titres exécutoires spécifiques

Les collectivités locales peuvent émettre des titres exécutoires pour recouvrer les créances. Ces titres, qui ont force exécutoire, permettent de contraindre le débiteur à payer sans passer par une procédure judiciaire longue et coûteuse. Selon l’article L. 1617-5 du Code général des collectivités territoriales, ces titres doivent comporter des mentions obligatoires telles que le nom, le prénom et la qualité de la personne qui les a émis. Cela garantit la régularité et la validité des titres, facilitant ainsi le recouvrement des créances.

Agriculteurs : Procédure de règlement amiable

Les agriculteurs peuvent bénéficier de la procédure de règlement amiable judiciaire (RAJ) en cas de difficultés financières. Cette procédure vise à conclure un accord amiable entre l’agriculteur et ses créanciers pour rééchelonner les dettes ou obtenir des remises de dettes.

Le tribunal peut désigner un conciliateur pour faciliter les négociations et suspendre temporairement les poursuites, offrant ainsi un répit aux agriculteurs pour redresser leur situation financière.

Entreprises artisanales et PME : Assurance-crédit

Les entreprises artisanales et les PME peuvent souscrire une assurance-crédit pour se protéger contre les défauts de paiement de leurs clients. Cette assurance couvre les créances commerciales et indemnise l’entreprise en cas de non-paiement.

Elle permet également de sécuriser les transactions commerciales et de maintenir la stabilité financière de l’entreprise, même en cas de défaillance de paiement de la part des clients.

Prévenir les impayés : les bonnes pratiques

La prévention est la première étape du recouvrement efficace. Voici quelques leviers :

- Vérification de la solvabilité des clients : utiliser des bases de données d’informations financières (ex. Infogreffe, Banque de France).

- Clauses contractuelles claires : préciser les délais de paiement, les pénalités de retard et les modalités de règlement.

- Facturation rapide et conforme : émettre les factures sans retard avec des mentions obligatoires respectées.

- Relance proactive : mettre en place un suivi régulier des factures en attente.

A RETENIR